让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

(转自:隐晦天成盘考)

能化早评 | 2025年3月26日

品种:原油、PTA/MEG、橡胶、纯碱玻璃、甲醇、聚烯烃

原油

供应端:OPEC+在假造会议上督察了4月增产接洽,当月将增多13.8万桶/日供应。好意思俄连续战争谈判,但未能达成融合声明,搪塞程度并不凯旋。好意思国政府打击胡塞武装并加强对伊朗委内瑞拉制裁,以色列再行发起军事行为。

需求:好意思国软数据仍然偏弱,消耗者信心大幅下滑,但就业业PMI强于预期,媒体报说念称特朗普四月二号关税或比预期祥和。EIA敷陈理解好意思国成品油周度表需处于高位,柴油煤油好于昨年。

库存端:肆意2025年3月27日,API数据理解交易原油去库460万桶,汽油去库327万桶,馏分油去库135万桶。

不雅点:原油中长期干线仍然是看特朗普供需两方面打压油价的努力,短期看到中东地缘不稳,原油库存连续低位,俄乌和谈进展一般,好意思国经济数据仍有韧性,因此油价仍有反弹能源,重回下降趋势需要看到特朗普搪塞获得谋害进展简略经济出现骨子性走弱字据。

PTA/MEG

PX-PTA:

供应端:截止3.25日,PX开工降4.82至77.06%,浙石化250万吨安装运行泊车,3月底至5月荟萃磨练;PTA2月中开启春检,开工持稳80.87%,较前期已有回升。另PX近两年无新增产能,开工弹性不大。

需求端:卓创数据截止3.25,聚酯开工升0.23至87.22%,终局织造开工持稳至69.3%,订单小幅回升成品略转降;中期随和特朗普关税影响情况。

不雅点:本周运行PX供需改善,预测3月底运行去库,1-2月PX入口不足预期,中期去库略加强;PTA磨练部分回来,但订价中枢还看PX;PX、PTA均回调多不雅点,当今聚酯链还在受终局弱需求攀扯,市集在恭候去库达成,因此原油影响仍大,面前PX预测在相沿6800元(对应布伦特71-72好意思元)。

MEG:

供应端:卓创数据,截止3.24,开工升0.34至62.2%,季节性磨练不足预期。短期入口荟萃到港,Q2国外预测也将参加磨练期。

需求端:卓创数据截止3.25,聚酯开工升0.23至87.22%,终局织造开工持稳至69.3%,订单小幅回升成品略转降;中期随和特朗普关税影响情况。

库存端:肆意3月20日,卓创数据华东主港库存升4.5至66.5万吨,库存略偏低。

不雅点:乙二醇春检不足预期,同期面前聚酯终局进展差,需求也有担忧,短期延续走弱,但在中期国表里春检去库花式下,督察低多不雅点不变,随和4400隔邻相沿。上周五因浙石化阻挡后三个月合约量,激励大涨。

橡胶

一.市集不雅点

原料方面,昨日泰国合艾胶水均价为68泰铢/kg,环比未变;泰国合艾杯胶均价为64.5泰铢/kg,环比+0.5泰铢/kg。现货方面,泰标STR20报价2060好意思元/吨,环比-5好意思元/吨;泰混STR20MIX报价16780元/吨,环比-50元/吨。

供给端,据泰国海关最新音书,2025年1-2月泰国自然橡胶与羼杂胶出口共计80.72万吨,同比昨年的70.98万吨增长13.72%。

需求端,本周中国半钢胎样本企业产能运用率为79.27%,环比+0.18个百分点,同比-1.44个百分点。本周中国全钢胎样本企业产能运用率为68.90%,环比-0.09个百分点,同比-3.59个百分点。

总的来说,咱们合计短期天胶盘面缺少驱动,后续随羼杂胶及标胶货船到港后深色弥留的逻辑将裁减,胶价将随供给放宽后回来颤动偏弱的运行态势中。

二.音书与数据

1.机构音书:市集缺少中枢驱动, 胶价窄幅整理 。当天自然橡胶现货价钱张跌互现。市集缺少中枢驱动,期货盘面重点不稳,现货报盘窄幅妥洽。全乳胶16600元/吨,0/0%;20号泰标2060好意思元/吨,-5/-0.24%,折合东说念主民币14787元/吨;20号泰混16780元/吨,-50/-0.3%(隆众资讯)

2.机构音书:企业开工进展基本庞大 库存向下滚动放缓。据了解,全钢胎全体产能运用率进展基本庞大,月下旬出货进展未见显豁好转,部分代理商为完成月度及季度任务量,仍存限制补货行为,企业库存向渠说念滚动,出口市集进展未见显豁好转,全体出货延续偏弱运行,向下滚动速率放缓,多半企业库存全体较为充足,个别老例规格缺货。(隆众资讯)

3.机构音书:根据泰国商务部数据理解,2025年2月份,泰国出口自然橡胶29万吨,同比增长3.39%,环比增长21.76%。其中,标胶出口17万吨,同比减少0.06%,环比增长25.13%;烟片胶出口3.7万吨,同比增长9.88%,环比增长5.6%;乳胶出口8万吨,同比增长7.63%,环比增长24%。2025年1-2月共计出口52.8万吨,同比增多2.3万吨,增长4.71%。其中出口到中国自然橡胶共计为23.4万吨,同比增34%。其中,标胶出口到中国14.3万吨,同比增14%;烟片胶出口到中国2.5万吨,同比增257%;乳胶出口到中国6.5万吨,同比增51%。(泰国商务部)

4.财经新闻:前两个月欧盟新车累计注册量较昨年同期下降3%。根据欧洲汽车制造商协会(ACEA)最新公布的数据理解,2025年前两个月累计数据理解,欧盟新车注册量较昨年同期下降3%,主要汽车消耗国深广承压。四大中枢市辘集,意大利(-6%)、德国(-4.6%)和法国(-3.3%)均出现下滑,仅西班牙逆势增长8.4%。单看2月进展,欧盟全体注册量同比下降3.4%,其中德国(-6.4%)和意大利(-6.2%)成为主要攀扯成分。(QinRex)

纯碱玻璃

1、市集情况

玻璃:当天浮法玻璃现货价钱1266元/吨,环比上一交游日+2元/吨。华北全体出货尚可,部分厂家小幅上调,市集成交仍较为一般。华东市集趋稳操作,企业稳价出货为主,个别短期有提涨意向,但具体落实仍要随和近日企业的产销情况。卑劣入市严慎,操作督察刚需。华中市集当天出货情况直爽,价钱暂稳为主。华南区域受邻近市集提振影响,多半企业出货较前期好转,当天少数企业试探性提涨,成交重点有所上移。东北市集价钱持稳为主,部分企业受外围豪情提振出货好转,但延续性有待随和。西南区域浮法玻璃价钱连续维稳,土产货行业库存高企,面前依旧侧重出货为主,但卑劣订单进展一般,对于土产货去库相沿力度依旧有限。西北地区浮法玻璃成交向好,当天价钱以稳为主,但受豪情带动,短期内价钱存提涨预期。

纯碱:当天,国内纯碱市集走势淡稳,价钱坚挺。安装冉冉提高及还原,产量及开工提高。卑劣需求一般,按需为主,廉价成交为主,刚需补库,当今存货意向不足。近期,磨练企业少,供应呈现宽松态势。

2、市集日评

玻璃:

中长期矛盾:咱们再行接洽玻璃卑劣各个行业的需求,以面前的玻璃日熔量推算均衡表,预期2025年玻璃供需基本均衡,但当今不雅察到终局样式资金问题仍较大,需求或被延后,市集走势或相比极点,提出根据市集动态妥洽战略。

面前矛盾:近期玻璃中卑劣补库,厂家产销好转,玻璃价钱反弹,但加工场订单仍偏低,终局反馈需求改善不显豁,卑劣补库延续性或不彊,短期的豪情好转可短多,但玻璃价钱趋势调遣仍需恭候需求进一步还原或供给下降。

不雅点:短多。

纯碱:

中长期矛盾:纯碱近两年产能增长30%足下,何况需求运行走弱,供需显豁满盈,中长期偏空。

面前矛盾:本周部分碱厂连续磨练,产量大幅下降至65万吨足下,达到接洽的供需均衡点,在3月初已有一定预期,产量下降幅度有点预期。在纯碱产能显豁满盈和库存高位,何况莫得产能去化的情况,每次市集炒作上升齐是很好的最空契机,恭候下次契机,仍提出逢高空。

不雅点:偏空。

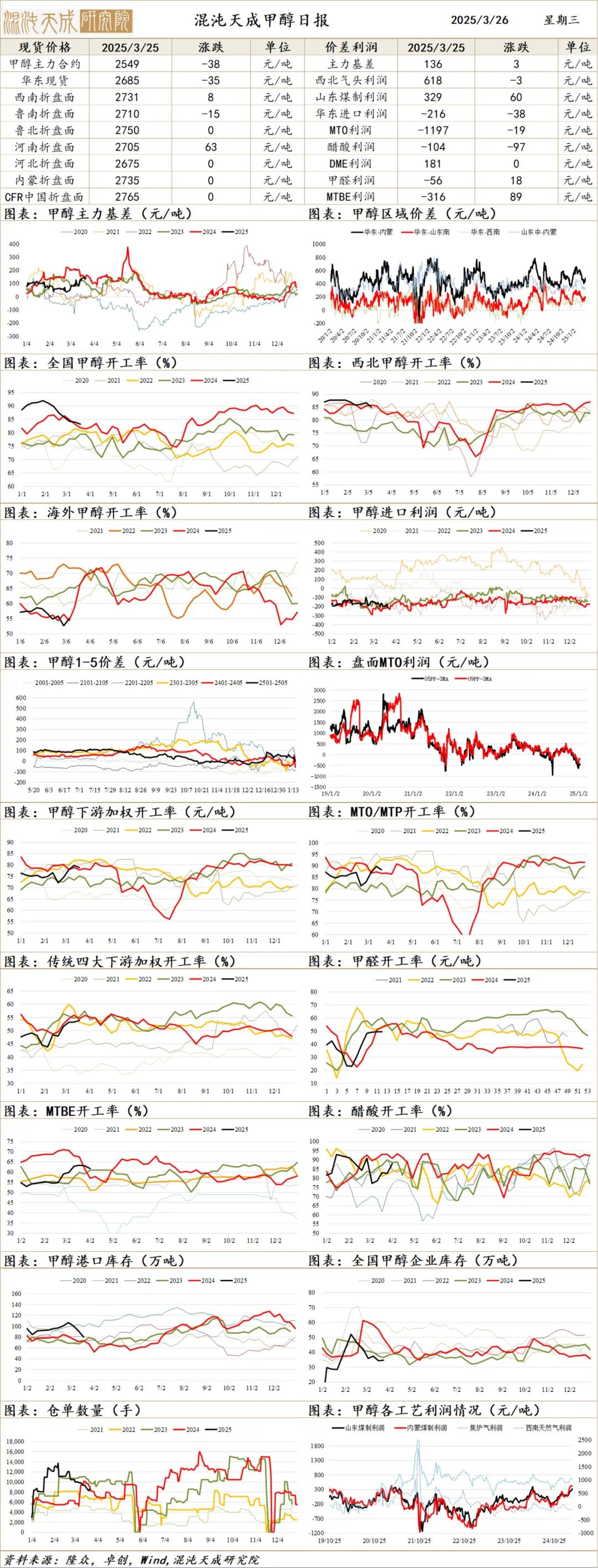

甲醇

甲醇:

供应端:肆意3.20日,甲醇全体安装开工负荷83.2%,环比跌0.8%,春检慢步运行,但因利润尚可开工仍偏高。国外开工低至55.8%;伊朗多套安装正在重启,预测月底基本还原。

需求端:截止3.20日,卑劣加权开工79%,降1%。其中MTO开工降1.5%至88.3%,一体化安装磨练。传统卑劣开工升0.6至53.8%,醋酸大幅回升,其他甲醛、MTBE等均小幅下降。

库存:截止3.19,口岸库存降11万至90万吨;工场去库3.7至24.5万吨,待发订单大体持稳。

不雅点:渤化MTO4月中磨练;伊朗多套安装重启中;周度去库幅度超预期。但因入口预测至4月中仍低,预测至4月中齐将去库。但从博弈角度看利多基本出尽,需求全体有下行压力。因为伊朗重启在09上细目性高,对应中期5-8月的累库压力更明确,提出反弹空09;05需要MTO达成磨练时压力才更大,不然跟着去库受现货相沿。

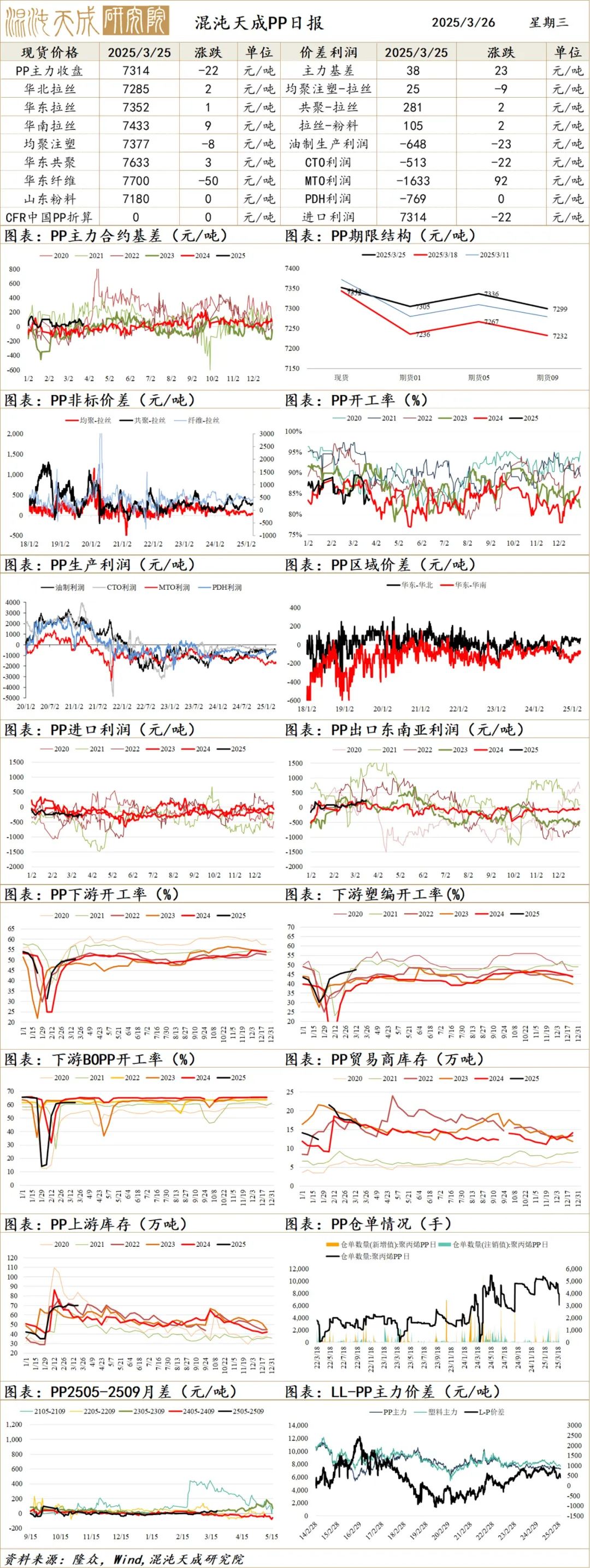

PP

PP日评:

供应端:肆意3.24日,PP开工率微升0.5%至83.5%,同比偏低水平。海表里价钱全体持稳,出口关闭。

需求端:肆意3.20日,卑劣家电、日用品等均还原,对应行业开工较好,行业平均开工升0.6个百分点至50.46%,略高于昨年同期。

库存:截止3.24日,周末累库3万吨至79.5万吨,偏低水平。卑劣小幅补库。中上游去库偏慢;卑劣原料、成品库存小升。

预测:PP荟萃投产已运行;有压力但矛盾通过开工下降有缓解,需求因共聚改性等相对PE更好,且估值低,花式偏颤动;近期PP开工再次下降,预测LL-PP将走弱。单边颤动区间7100-7400。

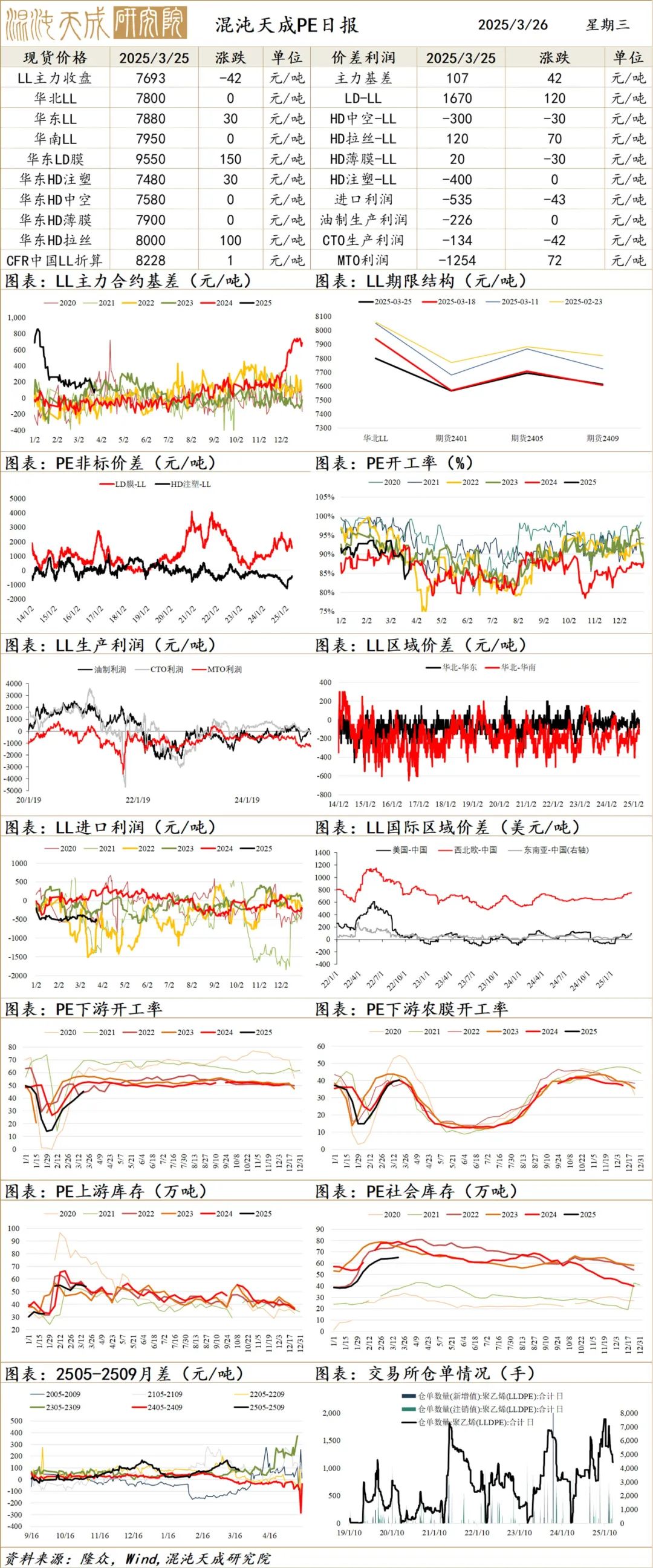

PE

LLDPE日评

供应端:肆意3.24日PE开工率升4%至88%,磨练还原至同期水平。宝丰3期、埃克森、山西新时期预测3月投产,上半年新投产压力大。入口窗口关闭。

需求端:肆意3.20日卑劣成品平均开工率升2.6至38.6%。管材、农膜、包装膜等开工均快速上升。

库存:截止3.24日,周末累库3万吨至79.5万吨,偏低水平。卑劣小幅补库。中上游去库偏慢;卑劣原料、成品库存均低。

预测:上周埃克森已试车,3月还有宝丰3期、山西新时期投产,Q2放量压力大,中线督察看空不雅点。但推敲到基差、需求及原油企稳,督察反弹空但不追空不雅点,预测区间7500-7800。

隐晦天成盘考院是一家有盼愿的巨额商品及环球宏不雅盘考院。

隐晦天成盘考院是一家有盼愿的巨额商品及环球宏不雅盘考院。

在这个盘考平台上,咱们饱读舞跨商品、跨财富、跨范围的交叉盘考,传统数据和高技术伙同,致宏大而尽精微,用买方的格调去分析问题,真谛至上,随和细节,战略导向。

中国领有全世界最全面的工业体系,产业链高卑劣完满,种种原材料和副居品把产业链聚拢成复杂的产业网。扎根于中国,咱们有着产业盘考最豪阔的泥土;深度盘考中国也一定不错设备投资环球的上风。

中国的期货市集正趋于专科化和机构化,咱们确信这么求竟然盘考也必将给投资者带来有用的就业和信得过的价值。

咱们对于商品盘考提高的三点论断:

第一是要提高盘考后果:要提高快速学习、快速响应的才调。咱们这份作事的目的是盘考最遑急的矛盾点,主理行情,不是作念某个商品的百科全书。是以要有针对面前矛盾,飞快征集有关信息,并造成有依据的视力。通过国表里采集贵寓,各方数据库,新闻媒体,电话产业东说念主士,遍读行业敷陈等方式,用一切可能的技术,不辞辛苦,把问题搞明晰。盘考员唯有具备这么的快速盘考才调,才能让一点丝的灵感不被错过,拨开云天见月明,造成有洞致力于的视力。

第二是要提高派头花式:运用产业周期的想维,把目光放长放远,对于行情要有瞎想力,也要有判断大行情的派头和花式。把昔日20%以上的价钱波动动作我方的盘考宗旨,而弗成仅盯着短期的一个开工率或库存来作念短期行情。决定商品大场所的即是产业周期,弗成处分的矛盾点可能会产生极点行情,盘考员应该把产业周期和要道矛盾点动作价钱判断的发力点。大花式出来后,去追踪每个阶段的利润、库存、开工等短期接洽,看是否和大花式印证从而作念出后续的想考和微调。长周期和短期矛盾共振行情会大而流通。

第三是要诞生求真精神:以求竟然格调去盘考和交游。不要怕名满世界,不要怕标新革命,要有落寞想考的精神。创造价值的经过一定不是寻找同业认可的经过,而是被市集认可的经过。

]article_adlist-->免责声明

本敷陈的信息均开首于公开贵寓,我公司对这些信息的准确性和完满性不作任何保证,也不保证所包含的信息和提出不会发生任何变更。咱们已奋力敷陈内容的客不雅、公说念,但文中的不雅点、论断和提出仅供参考,敷陈中的信息或成见并不组成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资有接洽与本公司和作家无关。本敷陈版权仅为我公司总共,未经籍面许可,任何机构和个东说念主不得以任何形貌翻版、复制发布。如援用、刊发,须注明出处为隐晦天成期货股份有限公司,且不得对本敷陈进行有悖承诺的援用、删省和修改。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李铁民