让不懂建站的用户快速建站,让会建站的提高建站效率!

开首:华尔街见闻

大摩合计,尽管“H20销售”带来了短期挑战,但GB200供应改善和推理需求爆炸性增长才是英伟达将来增长的要道驱动成分,下半年功绩或迎来加快拐点。该行守护英伟达“增合手”评级和160好意思元的筹办价,代表约21%的上腾飞间。

据追风交游台音书,摩根士丹利5月27日发布研报称,尽管“H20销售限度”带来短期财务压力,可能导致英伟达约50亿好意思元的收入赔本,但市集可能低估了AI推理需求爆发式增长的永久后劲,肖似Blackwell架构供应改善,英伟达下半年功绩或迎来加快拐点。该行守护对英伟达“增合手”评级,仍将其列为半导体行业首选股。

市集正在聚焦英伟达行将于周三好意思股盘后公布的第一季度财报,这家市值3.2万亿好意思元的公司被视为东谈主工智能需求的风向标。

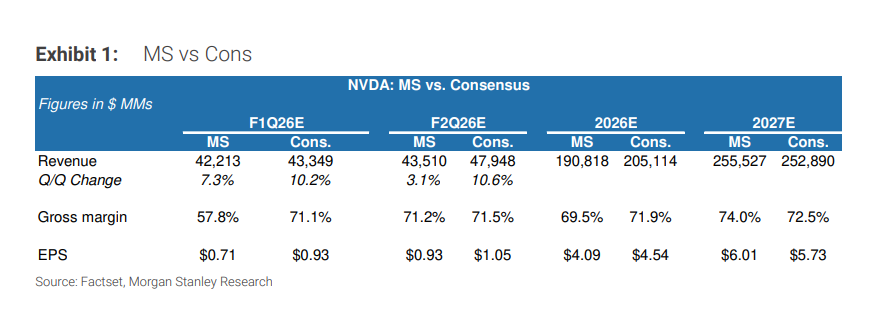

大摩瞻望,英伟达4月季度(面前季度)营收422亿好意思元,低于官方指导的430亿好意思元;7月季度营收435亿好意思元,辩论了40-50亿好意思元的H20筹办收入减少。

H20战略短期冲击:库存减记与收入缺口

好意思国H20出口战略的变化对英伟达的收入酿成要紧冲击。

凭证大摩测算,H20方面的影响将导致英伟达第二季度(2025年7月)收入濒临约10%的环比下行风险,这一影响尚未被市集共鸣充分订价。与此同期,这并迫使公司书记了半导体行业历史上范围最大的55亿好意思元库存减记。

大摩分析师臆测,这将导致英伟达4月季度减少约10亿好意思元收入,7月季度减少约50亿好意思元收入。

尽管公司正要紧游说好意思国政府放脱期度,并规划推出无HBM内存的L40芯片手脚替代决策,但大摩警告,战略博弈存在不笃定性。

Blackwell供应链改善

尽管“H20销售限度”将带来短期冲击,但大摩指出Blackwell供应链的改善以及爆炸性的推理需求更值得眷注。

Blackwell机架供应逆境正在好转,这是市集之前眷注的一个主要问题。凭证摩根士丹利的酌量,主要认真约90%机架供应的三家ODM厂商4月份已达到约1500个机架的月产量,且这一数字瞻望在本年内还将合手续增长。

分析师暗示:

咱们的数据点标明,最近几周详年机架预测已运行上调50%以上。咱们从好意思国方面听到的问题一经科罚,这运行体当今数字上,这是一个要紧的积极信号。

摩根士丹利也合计市集低估了非机架表情Blackwell芯片的要害性。很多客户尚未准备好招揽液体冷却时间或ARM处理器,因此会寻求B200或其他表情的Blackwell来雀跃加快的推理需求。

推理需求爆炸性增长:信得过的永久驱能源

最重如果,大摩合计AI推理需求的爆发式增长才是决定英伟达永久价值的根底成分。

大摩合计,市集对AI推理需求的爆炸性增长理会不及。微软、亚马逊、谷歌等头部云厂商近期均败露“超出预期的Token(AI筹画单位)使用量增长”,成功反馈结尾用户对AI模子的本色调用激增。

每家超大范围云筹画公司王人文告了超乎预期的强盛Token增长

LLM云客户要求云配合股伴在无法取得GB200的情况下增多Hopper和B200的容量

分析师指出,推理需求由的确业务驱动,而非风险投资撑合手的考验集群建造,这为英伟达收入的可合手续性提供要道考证。

咱们信赖的不是源于这些文告,而是源于咱们与该鸿沟的每一个东谈主交谈王人告诉咱们,他们对推理需求感到诧异,何况正在争相添加GPU。

英伟达功绩有望下半年再行加快

摩根士丹利守护英伟达“增合手”评级和160好意思元的筹办价,代表面前股价(131.29好意思元)约21.87%的上腾飞间。分析师指出:

近期问题已被充分预警,下半年再行加快的旅途很明确。咱们看到下半年强盛发展的明确道路。

在摩根士丹利看来,市集担忧的一系列中期问题,包括消化期、云供应商支合手LLM供应商的滚动、GB200瓶颈背后的板卡堆积——王人正在逐一被放置,英伟达有望鄙人半年重返强盛增长轨谈。

摩根士丹利瞻望:

英伟达4月季度收入约422亿好意思元,低于指导的430亿好意思元

7月季度收入约435亿好意思元(辩论了40-50亿好意思元的H20筹办收入减少),低于共鸣预期的470亿好意思元

瞻望毛利率至少适合预期,因为居品组合优化(H20毛利低于60%)可能对消卡级良率赔本

2025财年收入预期为1908亿好意思元,2026财年为2555亿好意思元

2025财年EPS预期为4.09好意思元,2026财年为6.01好意思元

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交游台。

更详备的解读,包括及时解读、一线酌量等内容,请加入【追风交游台▪年度会员】

追风交游台由华尔街见闻和智堡集结打造;

]article_adlist-->

]article_adlist-->

市集有风险,投资需严慎。本文不组成个东谈主投资提议,也未辩论到个别用户迥殊的投资筹办、财务景况或需要。用户应试虑本文中的任何认识、不雅点或论断是否适合其特定景况。据此投资,职守甘心。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:于健 SF069