让不懂建站的用户快速建站,让会建站的提高建站效率!

财联社7月24日讯(剪辑 潇湘)周三,日本与好意思国终了的15%关税左券以及日本对好意思国的径直投资应允,似乎被公共阛阓视为一个环节利好,周三日经225指数大幅高潮了逾3.5%,周四早盘还是升势不啻,同期西洋股市也均在隔夜收高。

不外,在宏不雅计谋师、著明财经撰稿东说念主Simon White看来,这背后其实也有一个负面成分容易被投资者淡薄——那即是从更永远的角度来看,这可能意味着日本投资者对番邦财富的需求将减少。

White系念,在与好意思国终了生意左券后,日本永远内可能将不再需要购买那么多的好意思国国债、其他番邦债券和股票了。

天然日本短期收益率周三升高,但一些套利交往者仍合计当地的政事不笃定性将阻挠日本央行加息。关联词,White暗示,对公共外汇和财富阛阓时常影响更大的,其实是流出日本的、限制大得多的资本流动。

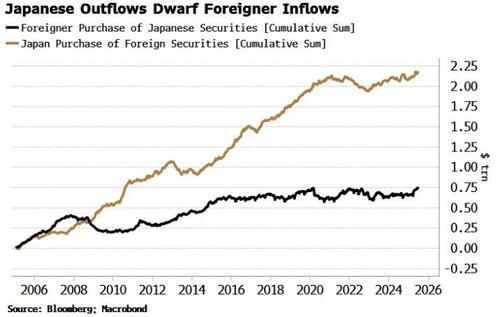

如下图所示,White指出,“咱们不错看到,在夙昔20年里,日本购买番邦证券(股票和债券)的限制着实是番邦东说念主购买日本证券的三倍。”

从估值角度看,这一差距本色上更大,因为在此工夫番邦证券的涨幅逾越了日本证券。

White暗示,尽管好意思国对日本商品15%的关税税率并不像一些东说念主系念的那么倒霉,但这一数字仍远高于此前多量存在的约1.5%的平均税率。

部分红本可能会由消耗者、入口商和出口商承担,但这很可能最终会导致日本对好意思国的生意顺差松开,况且研讨到好意思国事一个浩大且不行松懈替代的阛阓,日本的总体生意顺差也很可能会松开。

这将意味着日本用于国外再投资的资本将减少。

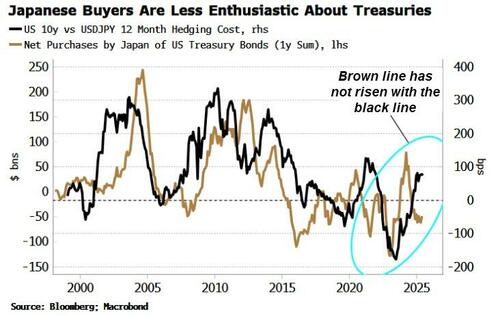

而这刚巧日本对好意思国国债的温雅已有所降温之际。不错看到,尽管在对冲汇率风险后,近来10年期好意思国国债对日本买家正从头更具诱骗力,但购买量并未权贵增多。

White指出,天然套利交往可能促进高收益非日本财富价钱高潮,但其中快速资金部分(即对冲基金借入日元套利)的限制,仍要远小于日本资本的流动总量。

因此,天然套利交往对日元和套利财富有一些短期影响,但日本究竟领有些许资本(这可能受其生意左券影响)以及若何期骗这些资本,在永远内要更为环节。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:于健 SF069